Trên cơ sở phát hiện thực tế đó cùng với các nghiên cứu thực nghiệm của mình, giai đoạn 1984 -1992, Kaplan và Norton đã phát triển một công cụ đánh giá tổng hợp gồm cả các yếu tố tài chính và phi tài chính, trong đó từng yếu tố có vai trò như nhau, được biết đến phổ biến hiện nay với tên gọi thẻ điểm cân bằng BSC, gắn liền với cuốn sách mang tên “Thẻ điểm cân bằng” (Balanced Scorecard) xuất bản năm 1993. Những bài viết trước đó và và cuốn sách này đã phổ cập khái niệm thẻ điểm cân bằng BSC, và Kaplan và Norton và được ghi nhận là những người sáng tạo ra khái niệm này.

1. Nội dung phân tích thẻ điểm cân bằng BSC

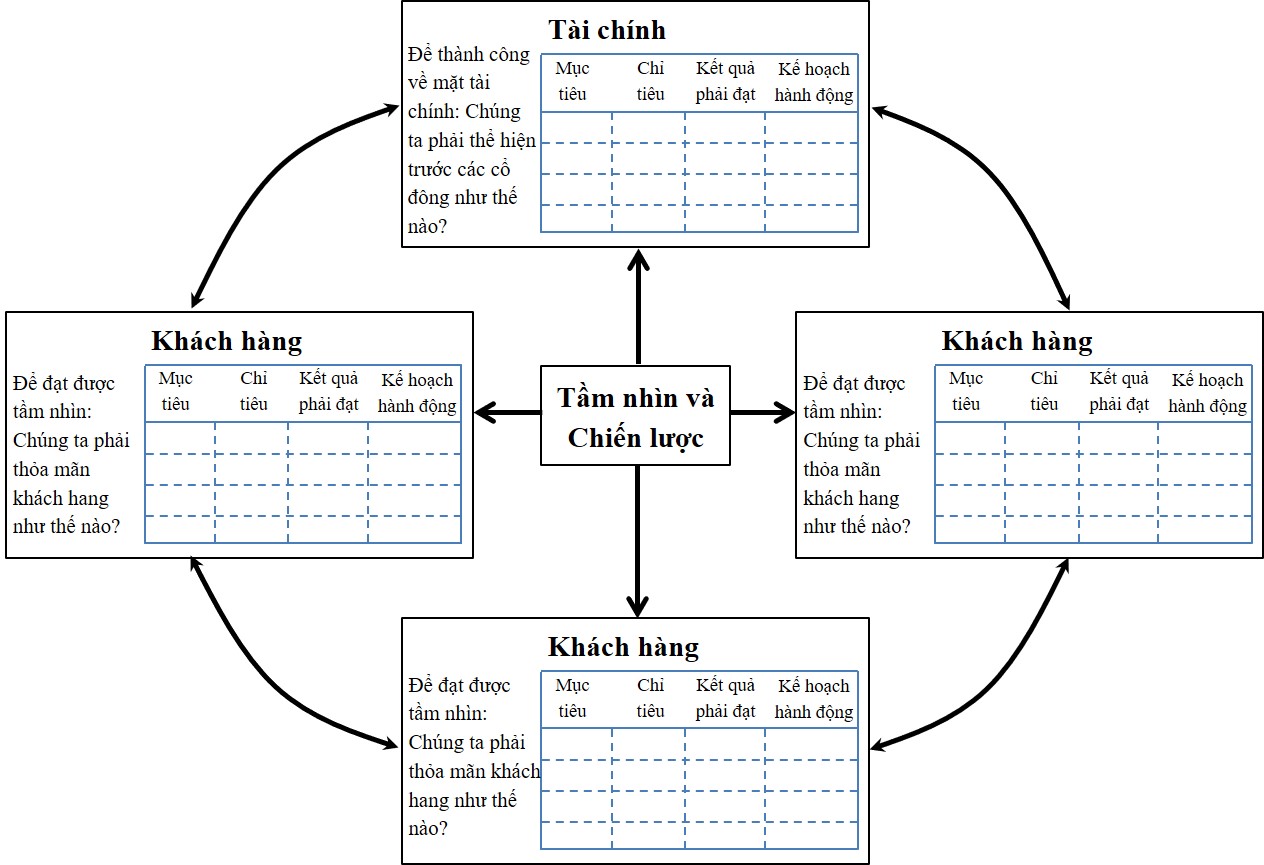

BSC phân tích bốn phương diện cơ bản: phương diện tài chính, phương diện khách hàng, quy trình hoạt động kinh doanh nội bộ, và học hỏi và phát triển. Về triển vọng tài chính, mô hình BSC nhấn mạnh nhà quản trị doanh nghiệp phải đặt doanh thu, lợi nhuận là mục tiêu quan trọng với các chỉ tiêu sinh lời của vốn, tài sản ở ngưỡng tối ưu. Đối với triển vọng khách hàng, mô hình nhấn mạnh nhà quản trị phải quan tâm đến quyền lợi khách hàng sau khi sử dụng sản phẩm của doanh nghiệp và phải thực hiện tôn chỉ coi sự hài lòng của khách hàng là số một. Về triển vọng quy trình nội bộ, mô hình nhấn mạnh nhà quản trị phải biết khai thác và sử dụng sức mạnh, trí tuệ của cán bộ công nhân, các sáng kiến khoa học trong sản xuất tạo ra sản phẩm có chất lượng cao. Về triển vọng học hỏi và phát triển, mô hình nhấn mạnh nhà quản trị và toàn bộ cán bộ, nhân viên thường xuyên phải học tập để nâng cao trình độ chuyên môn, trao đổi kinh nghiệm thực tiễn nhằm cho phép doanh nghiệp đạt được các mục tiêu của mô hình.

Về cơ bản, mô hình BSC được tổ chức xung quanh 4 viễn cảnh chính Kaplan và Norton (1993), gồm:

- Viễn cảnh “Tài chính”: gồm các chỉ số cổ điển nhằm đo lường mức độ và sự biến động của hiệu quả hoạt động về mặt tài chính;

- Viễn cảnh “Khách hàng”: gồm tập hợp các chỉ số đánh giá những yếu tố quyết định sự hài lòng hiện tại hay tương lai của khách hàng;

- Viễn cảnh “Quy trình nội bộ”: đề cập đến cách thức quản lí các hoạt động và quy trình bên trong cho phép tổ chức đạt được lợi thế cạnh tranh trên thị trường;

- Và cuối cùng, viễn cảnh “Học hỏi và phát triển”: liên quan chủ yếu đến phương pháp quản lý nguồn nhân lực và tri thức nhằm đạt được các mục tiêu chiến lược đã đặt ra.

Hình 1: Cấu trúc mô hình thẻ điểm cân bằng BSC

Nguồn: Kaplan và Norton (1993)

Mô hình BSC được áp dụng rộng rãi trong quản trị chiến lược, cụ thể trên các mặt sau:

- Hoạch định chiến lược: Bốn khía cạnh của thẻ điểm cân bằng phải được đảm bảo cân bằng, hài hòa cùng nhau; mặc dù chúng hoạt động một cách độc lập, nhưng đều hướng đến mục tiêu chung của toàn doanh nghiệp. Có ba nguyên tắc cần đảm bảo trong liên kết thẻ điểm với chiến lược doanh nghiệp gồm: (1) các mối quan hệ nguyên nhân – kết quả; (2) người hướng dẫn thực hiện; (3) mối liên hệ với tài chính. Ba yếu tố này, mặc dù tách biệt nhau, nhưng cần được phân tích cùng nhau khi định hình BSC.

- Liên kết cấu trúc và chiến lược của doanh nghiệp: Cấu trúc và chiến lược của một doanh nghiệp được đồng thời thể hiện qua BSC. Với các doanh nghiệp gồm nhiều đơn vị kinh doanh chiến, có thể xây dựng các BSC riêng cho mỗi SBU mà không thể gộp lại trong một BSC tổng thể. Nhà quản trị khi đó phân tích các vấn đề hay chiến lược trên cơ sở trải đều mọi đơn vị kinh doanh. Khi điều này xảy ra, vai trò của BSC lớn sẽ giám sát và đánh giá chúng có hiệu quả như thế nào trong việc đạt đến chiến lược chung.

- Xác định rõ mục tiêu, thiết lập ngân sách và phân bổ nguồn lực: tổ chức quản lý hướng đến một mục tiêu chung là vô cùng quan trọng, nhưng phải được kết hợp với những mục tiêu cụ thể trong quá trình kinh doanh. Quá trình kinh doanh cần luôn được giám sát, điều chỉnh, đặc biệt về phân bổ các nguồn lực vật chất và tài chính với chiến lược. Đây chính là ưu điểm nổi bật của mô hình BSC.

Đánh giá trách nhiệm nhân viên: Các nhà quản lý có thể đánh giá nhân viên qua các chỉ tiêu, so sánh với chi phí thực hiện, ngân sách thực hiện, đánh giá khả năng hoàn thành công việc của nhân viên. BSC đánh giá kết quả hoạt động kinh doanh của các nhân viên, bộ phận ứng với các trách nhiệm đã giao cho nhân viên. Đây là quá trình đánh giá các trung tâm trách nhiệm trong doanh nghiệp.

BSC là một phương pháp quản lý hiện đại; là một tiện ích và mang tính hệ thống cao so với các phương pháp trước đó, về đặc tính cũng như phạm vi ứng dụng. Năm ưu điểm chính của mô hình thẻ điểm cân bằng là:

- Xây dựng mối quan hệ giữa mục tiêu chiến lược với các mục tiêu dài hạn;

- Đảm bảo kết hợp mục tiêu chiến lược với phân bố nguồn lực;

- Hỗ trợ việc thay đổi tổ chức doanh nghiệp;

- Là nền tảng để hoạch định, phát triển các tài sản vô hình;

- Truyền tải thông điệp chiến lược một cách dễ hiểu, ngắn gọn, hiệu quả đến các cấp trong doanh nghiệp.

Tuy nhiên, mô hình thẻ điểm cân bằng tuy là một phương pháp tiếp cận có nền tảng lý luận vững chắc, nhưng lại là một công cụ đo lường yếu và không linh hoạt. Hơn nữa, nội dung của mô hình quá bao quát, gồm quá nhiều yếu tố trong doanh nghiệp, và việc xác định đúng tầm quan trọng cũng như thực trạng của các yếu tố này mang tính chủ quan.

2. Phương pháp xây dựng

Để xây dựng mô hình thẻ điểm cân bằng, cần tiến hành theo các bước sau:

- Bước 1: Xác định thứ tự quan trọng và tính tỷ trọng của bốn viễn cảnh theo công thức; tầm quan trọng của mỗi biến số (%) được tính theo công thức sau:

- Bước 2: Xác định các chỉ tiêu chiến lược trong mỗi biến cảnh (n chỉ tiêu) và tính tầm quan trọng của các chỉ tiêu này. Phương pháp cần thực hiện là xếp danh sách các chỉ tiêu từ cao đến thấp theo mức độ quan trọng của chúng; với i: vị trí xếp hạng của chỉ tiêu có vị trí xếp hạng thứ i & n: tổng số chỉ tiêu; Tầm quan trọng của mỗi chỉ tiêu (%) được tính theo công thức sau:

- Bước 3: Đánh giá thực trạng của từng chỉ tiêu trong mỗi viễn cảnh trên thang điểm từ 6 (cao nhất) đến 1 (thấp nhất) đến thành công của viễn cảnh căn cứ vào định hướng chiến lược hiện tại của doanh nghiệp với các yếu tố này. Như vậy sự xếp loại này là riêng biệt của từng doanh nghiệp, trong khi đó sự xếp loại độ quan trọng ở bước 2 là riêng biệt dựa theo ngành.

- Bước 4: Nhân độ quan trọng của mỗi chỉ tiêu với điểm xếp loại để xác định số điểm quan trọng của từng chỉ tiêu.

- Bước 5: Cộng số điểm quan trọng của tất cả các chỉ tiêu trong từng viễn cảnh để đánh giá tổng quan doanh nghiệp.

3. Ví dụ thẻ điểm cân bằng BSC của ngân hàng ABC

ACB là một trong những ngân hàng thương mại cổ phần có tiềm lực trong hệ thống các tổ chức tín dụng tại Việt Nam. Mô hình BSC cũng đã được xây dựng tại ACB chia thành 5 cấp độ. Mỗi cấp độ BSC dành cho mỗi cấp sẽ được xây dựng bởi từng chức danh khác nhau từ cao xuống thấp. Dưới đây là ví dụ về BSC đối với vị trí nhân viên kinh doanh của ACB:

Bảng 26: Mô hình thẻ điểm cân bằng đối với vị trí nhân viên kinh doanh của ngân hàng ACB

Nguồn: Phan Thanh Tú (2019), Quản trị Chiến lược Doanh Nghiệp, NXB Công Thương, trang 255 – 260.